Как

разработать систему ключевых показателей

деятельности.

Материал

связан со страницами:

Алексей

Молвинский, партнер компаниии Cogito MC,

Контролировать

выполнение поставленных целей компания

может при помощи набора показателей,

которые дают комплексное представление о

ее состоянии и возможных проблемах. Чтобы

внедрить такую систему управления,

потребуется создать список ключевых

показателей деятельности, описать методику

их расчета, источники данных, а также

разработать управленческую отчетность.

Оценить

результаты работы компании можно только в

том случае, если акционеры четко

сформулировали стратегические цели

бизнеса1, разработана система ключевых

показателей деятельности (Key Performance Indicators, KPI)

и для каждого показателя определено его

целевое значение.

Для

создания системы ключевых показателей

деятельности в компании потребуется

последовательно выполнить следующие шаги.

Шаг

1. Выбор модели ключевых показателей

деятельности.

Шаг 2. Определение KPI и распределение

ответственности за выделенные показатели.

Шаг 3. Создание отчетности по ключевым

показателям деятельности.

Рассмотрим

подробнее, что предстоит сделать на каждом

из перечисленных этапов.

Шаг

1. Выбор модели ключевых показателей

деятельности

В

мировой практике существует довольно много

методов определения и группировки

показателей (см. «Модели управления

эффективностью компании» на с. 77). В России

наибольшее распространение получил так

называемый классический подход, а также

система сбалансированных показателей (Balanced

Scoreсard, BSC)1, разработанная в начале 90-х годов

двадцатого века.

Классический

подход основан на использовании

преимущественно финансовых показателей,

таких как экономическая добавленная

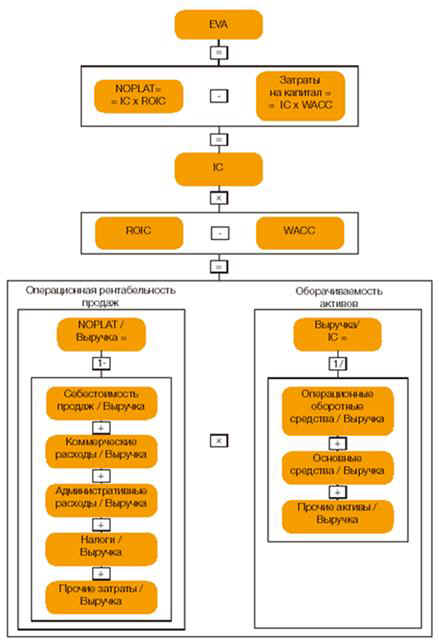

стоимость (Economic Value Addеd, EVA2; см. рисунок на с.

68) и рентабельность собственного капитала (Return

on Equity, ROE).

Мнение

эксперта

Юлия

Исаева, старший консультант COGITO MC (Москва).

Даже

если компания получает прибыль, это

необязательно свидетельствует о том, что ее

деятельность эффективна. Не менее важно,

чтобы бизнес приносил доход, который

покрывал бы затраты на инвестированный в

него капитал. Для этого довольно удобно

использовать в качестве ключевого

показателя ROCE (Return on Capital Employed,

рентабельность привлеченного капитала).

Обычно он применяется в комплексе с WACC (Weighted

Average Cost of Capital, средневзвешенная стоимость

привлеченного капитала), поскольку

превышение ROCE над WACC говорит о том, что

бизнес действительно доходный. Можно

выделить следующие этапы внедрения системы

КПД, основанной на ROCE и WACC:

1.

Декомпозиция ROCE и WACC до ключевых

показателей. Как правило, на уровень ROCE

влияют рентабельность продаж и

оборачиваемость активов. В свою очередь их

значения зависят от величины выручки от

продаж, себестоимости реализованных

товаров, неоперационных доходов и расходов,

налога на прибыль. Величина WACC зависит

прежде всего от стоимости внешнего

заемного финансирования.

2.

Расчет целевых значений показателей исходя

из планируемого уровня рентабельности и

распределение ответственности за их

достижение среди менеджеров компании. Если

за показатели, влияющие на ROCE, несут

ответственность менеджеры различных

подразделений компании, то задача снижения

стоимости заемного финансирования для

целей уменьшения WACC полностью относится к

компетенции финансовой службы.

3.

Разработка политики управления и плана

мероприятий по достижению поставленных

целей. В отношении ROCE мероприятия будут

теми же, что обычно осуществляются в рамках

достижения одного из вышеназванных

показателей, влияющих на ROCE. То есть для

повышения оборачиваемости активов

расширяются производственные мощности,

вводится новое оборудование, меняется при

необходимости технология, а также

принимаются меры по контролю за

дебиторской задолженностью, проводится

анализ запасов и пр. Для повышения доходов

от продаж могут потребоваться выход на

новые рынки сбыта, изменение клиентской

политики и ассортиментного портфеля и пр. С

целью снижения стоимости заемного

финансирования ведется поиск дешевых

кредитных ресурсов в различных учреждениях,

оцениваются кредитные и валютные риски, в

дальнейшем заемные средства привлекаются

по оговоренной ставке, например не выше

средней по рынку.

4.

Вводится система мотивации ответственных

за показатели. Обычно величина премии

зависит от процента исполнения заданного

показателя.

Следует отметить, что модель оценки

эффективности компании на основе ROCE и WACC

может быть использована также при принятии

решений о покупке бизнеса, отборе и оценке

потенциальных объектов инвестиций,

эффективности отдельных подразделений в

структуре холдинга, а также для оценки

бизнес-планов при открытии нового бизнеса.

Порядок

разработки системы ключевых показателей

деятельности

Дмитрий

Хлебников, директор центра управления

преобразованиями ОАО «ГМК «Норильский

никель».

При

создании системы KPI можно предложить

следующую последовательность действий.

1.

Определить объекты управления. Например,

для ремонтных служб это будет состояние

производственных фондов, а в качестве

показателя эффективности можно выбрать

соблюдение межремонтных интервалов.

2.

Определить процессы управления объектами.

Самый простой пример - переделы в

технологической цепочке. Каждый передел

должен на выходе иметь какой-то продукт (результат),

параметры которого можно измерить и при

необходимости изменить процесс (технологию)

получения этого результата.

3.

Разграничить такие процессы, то есть

поставить жесткие границы там, где можно

измерить состояние объектов управления.

Возвращаясь к предыдущему примеру,

измерители (приборы учета и контроля,

первичный и управленческий учет) обычно

устанавливаются на выходе из передела - на

его границе.

Интересно, что границы технологических

переделов могут не совпадать с границами

процессов и точками учета и контроля. В

таком случае необходимо эти границы

пересмотреть, с тем чтобы менеджер (ИТР,

бригадир, мастер, специалист и т.д.) мог

видеть результаты деятельности, за которые

он несет ответственность, и управлять

вверенным процессом.

4.

Выбрать методы измерений для

контролируемых показателей. Так,

межремонтные промежутки - показатель

качества ремонтных работ. Однако на

межремонтные промежутки влияет и

соблюдение технологических режимов

эксплуатации.

Если данные требования не выполняются, это

можно определить по показателям

технологических режимов и снять

ответственность с ремонтных служб за

конкретную аварию. Контролируемым

показателем может быть скорость выполнения

операции, соответствие требованиям

качества (взятие проб, тестирование) и пр.

5.

Спрогнозировать плановое состояние

объектов управления. Обычно при этом

исходят из того, что показатель «N» в

определенный промежуток времени должен

быть не ниже заданной величины.

6.

«Узаконить» систему измерений показателей,

то есть закрепить периодичность и

алгоритмы расчетов регламентами,

технологическими картами, документацией

системы контроля качества.

7.

Определить, каким образом будут

приниматься управленческие решения о

воздействии на процессы.

8.

Внедрить процедуры контроля эффективности

принимаемых управленческих решений. Если

выполнение описанных в регламентах

действий не позволяет добиться желаемого

значения ключевых показателей

деятельности, то пересматриваются

регламенты и не исключено, что и сами

показатели.

Однако

только финансовых показателей,

используемых при управлении деятельностью

компании, для реализации разработанной

стратегии может быть недостаточно. Не менее

важны для бизнеса развитие отношений с

клиентами, управление персоналом, качество

продукции, эффективность внутренних бизнес-процессов,

внедрение и развитие информационных систем,

то есть те аспекты деятельности, которым

сложно дать стоимостную оценку. В рамках

системы сбалансированных показателей

выделяют четыре основных аспекта

деятельности компании (четыре группы

показателей), которые дают ответы на

следующие вопросы:

-

как

компанию оценивают акционеры («Финансы»);

-

как

ее оценивают клиенты («Клиенты»);

-

каким

образом можно добиться улучшения

качества деятельности («Персонал»);

-

какие

процессы могут обеспечить компании

исключительное положение на рынке («Бизнес-процессы»).

Выбор

в пользу классического подхода или системы

сбалансированных показателей будет

зависеть от уровня развития бизнеса.

Система сбалансированных показателей дает

более полное представление о деятельности

компании. Однако для небольших предприятий

больше подойдет классический подход, так

как он не потребует существенных затрат на

привлечение консультантов и внедрение

информационной системы. В дальнейшем можно

будет доработать созданную классическую

систему ключевых показателей деятельности,

включив в нее нефинансовые показатели.

Личный

опыт

Дмитрий

Хлебников, директор центра управления

преобразованиями ОАО «ГМК «Норильский

никель».

Система

ключевых показателей деятельности,

состоящая из привычных для компании

финансовых коэффициентов, статей доходов и

расходов и т.д., представляет собой

совокупность показателей, определенных для

разных уровней управления и однозначно

увязанных между собой. Применение подобной

системы оправданно в том случае, если рынок

монополизирован и нет необходимости

оценивать удовлетворенность клиентов или

эффективность бизнес-процессов.

Несомненное преимущество подобных систем

заключается в том, что они могут быть

построены на данных первичного

бухгалтерского учета. Главный недостаток -

невозможно учесть трудно формализуемые

нефинансовые показатели. Например,

показатель «Удовлетворенность потребителя»

достаточно сложно применить к модели

экономической добавленной стоимости и еще

сложнее оценить, так как он будет зависеть

от многих факторов (внимательный персонал,

дружелюбие, скорость реакции на запросы

потребителей, качество выпускаемой

продукции и т.д.). Поэтому для крупных

стабильно развивающихся компаний, которым

ежедневно приходится бороться с

конкурентами, методология BSC - более

подходящий вариант, так как позволяет

учесть все аспекты деятельности

предприятия. Кроме того, система

сбалансированных показателей отражает

состояние бизнеса с точки зрения инвестора:

акцент делается на капитализации как

главном факторе, характеризующем состояние

компании.

К

существенным недостаткам системы BSC можно

отнести то, что она рассчитана в первую

очередь на топ-менеджмент и стратегическое

управление. При внедрении возникают

сложнейшие взаимосвязи между показателями.

В итоге топ-менеджмент, оценивая показатели

верхнего уровня, может идентифицировать

возникновение проблем в компании, но понять

причины, их вызвавшие, зачастую крайне

сложно. Попытка детализации и декомпозиции

показателей BSC (формализации логических

связей), как правило, приводит к

неоправданному усложнению системы

показателей и утере преимуществ простой и

прозрачной системы контроля состояния

предприятия.

Людмила

Голубкова, директор по стратегическому

развитию ЗАО «Фирма «Август» (Москва).

В

нашей компании не внедрялась BSC в ее

хрестоматийном виде, скорее была создана

именно система KPI. Выбор и балансировка

показателей в ней производятся в рамках

бюджета доходов и расходов. Бюджетное

управление позволяет увязать общие

финансовые цели компании с особенностями

деятельности отдельных подразделений и

планами их работы.

Шаг

2. Определение KPI и распределение

ответственности

Для

того чтобы определить, какие ключевые

показатели деятельности следует

использовать менеджменту, необходимо:

-

выделить

группы показателей и распределить

ответственность менеджеров разных

уровней управления за каждую из групп;

-

составить

максимально детальный список

показателей, используемых менеджментом;

-

выбрать

показатели, которые в наибольшей степени

характеризуют достижение стратегических

целей;

-

формализовать

алгоритмы расчета каждого из ключевых

показателей деятельности.

Выделение

групп показателей

Если

компания использует классический подход к

разработке системы ключевых показателей

деятельности, то будут выделены такие

группы показателей, как:

-

рентабельность;

-

ликвидность;

-

оборачиваемость;

-

финансовая

устойчивость.

При

этом ответственность за каждую из групп

будет распределена между руководителями

всех уровней управления. Например, за

рентабельность бизнеса в целом будет нести

ответственность генеральный директор, в то

время как управление рентабельностью

отдельных видов продукции должно быть

передано руководителям подразделений.

При

использовании модели показателей

деятельности, в которую входят как

финансовые, так и нефинансовые KPI, можно

рекомендовать выделить следующие группы

ключевых показателей деятельности:

-

финансово-экономические

показатели для бизнеса в целом;

-

удовлетворенность

клиентов;

-

основные

и вспомогательные бизнес-процессы;

-

эффективность

персонала.

После

выделения основных групп показателей

необходимо определить, кто будет отвечать

за их выполнение. Пример распределения

ответственности за выделенные группы

показателей приведен в табл. 1.

Таб.1.

Группы показателей и распределение

ответственности

|

Группы

ключевых показателей

|

Ответственность

|

|

Показатели

удовлетворенности акционеров, клиентов;

показатели удовлетворенности и

эффективности персонала.

|

Генеральный

директор

|

|

Основные

бизнес - процессы: управление закупками ,

хранением и перемещением, реализацией.

Обеспечивающие бизнес-процессы:

управление маркетингом, персоналом,

финансами, IT, инфраструктурой.

|

Директора

функциональных департаментов

|

|

Центры

ответственности: управление закупками,

хранением и перемещением, реализацией,

персоналом, финансами, IT,

инфраструктурой.

|

Руководители

центров ответственности

|

Детализация

ключевых показателей

Список

показателей для каждой из выделенных групп

должен быть максимально детальным. Для

этого можно предложить составить список

показателей менеджерам, которые будут

нести ответственность за ту или иную группу.

Например, генеральный директор должен

указать, какие показатели он использует для

оценки «удовлетворенности акционеров (собственников)».

В результате в общий список KPI могут попасть

несколько сотен показателей деятельности.

Очевидно, что построение подобной системы

ключевых показателей неоправданно,

поскольку приведет к значительному

увеличению нагрузки на персонал, связанной

со сбором и обработкой данных, необходимых

для расчета. Поэтому из общего списка нужно

выбрать те показатели, которые

действительно необходимы менеджменту для

управления и позволят оценить степень

достижения поставленных целей, а не просто

будут контролироваться «для сведения».

Личный

опыт

Людмила

Голубкова, директор по стратегическому

развитию ЗАО «Фирма «Август» (Москва).

Для

пилотного внедрения системы KPI был выбран

один из центров прибыли компании.

Стратегической целью деятельности этого

подразделения стало завоевание большей

доли рынка, увеличение объема продаж.

Соответственно в качестве ключевых были

отобраны стандартные экономические

показатели - объем продаж, рентабельность

продаж, доли текущей и просроченной

дебиторской задолженностей, расходы на

персонал, на рекламу, доля продаж

собственной продукции.

После

года работы некоторые из показателей были

уточнены или изменены. Так, под объемом

продаж стали подразумеваться реальные

поступления денег в компанию, а не

стоимость отгруженной продукции.

В

связи с сезонным характером продаж и

производства часть средств компании

замораживается примерно на полгода. Они

идут на покупку сырья, комплектующих,

обеспечение работы производства. Отдача от

вложения средств появляется в течение

следующего полугодия. По этой причине в

нашей системе KPI появилась строка «Рентабельность

на вложенный капитал».

Отбор

ключевых показателей деятельности

Для

отбора из общего списка показателей тех,

которые будут использоваться в системе KPI,

можно сформировать экспертную группу. Как

правило, в нее входят директора

подразделений и руководители отделов. Их

задача - охарактеризовать каждый из

показателей по следующим критериям:

-

Отражает

ли показатель степень достижения

стратегических целей компании.

-

Понятно

и однозначно ли определение того или

иного показателя. В первую очередь

показатель должен быть понятен тем

менеджерам, которым на его основе

придется принимать решение.

-

Полезен

ли показатель для принятия решений.

Помимо

перечисленных могут применяться и другие

критерии, например возможность

использовать показатели деятельности при

планировании или анализе.

Формализовать процедуру оценки

показателей можно на основе применения

балльной системы оценки. К примеру, 1 балл -

критерий не выполняется, 2 балла -

показатель частично соответствует

заданному критерию, 3 балла - показатель

удовлетворяет заданному критерию.

Показатели, получившие наибольшее

количество баллов в ходе экспертной оценки,

будут включены в систему ключевых

показателей деятельности.

В результате должен быть разработан «короткий»

список ключевых показателей деятельности

компании (см. табл. 2).

Таб.2.

Ключевые показатели деятельности торговой

компании

|

Группа

KPI

|

Ключевые

показатели деятельности

|

Ответственность

|

|

Показатели

удовлетворенности

|

|

Акционеры

|

Рентабельность

совокупных активов, рентабельность

собственного капитала, рентабельность

реализации или норма прибыли,

рентабельность денежного потока

|

Генеральный

директор

|

| Клиенты

|

Доля

сбытового рынка, количество дефектов в

продукции, количество претензий

покупателей, текучесть активных

покупателей, продолжительность

функционального цикла исполнения

заказов, доступность товарных запасов

для покупателей

|

| Персонал

|

Производительность

труда, текучесть кадров, средняя

зарплата персонала

|

|

...

|

|

Показатели

управления финансами

|

| Доходность

инвестиций

|

Рентабельность:

активов, собственного капитала,

инвестированного капитала,

рентабельность по маржинальной прибыли

собственного капитала в товарном запасе

и дебиторской задолженности

|

Финансовый

директор

|

| Деловая

активность

|

Рентабельность

продаж, расчетный срок хранения

товарных запасов, оборачиваемость

дебиторской задолженности, доля

просроченных счетов дебиторов,

оборачиваемость кредиторской

задолженности, доля просроченных счетов

кредиторов, выручка от продаж,

рентабельность товарных запасов,

выручка по оплате, расходы за период,

чистая прибыль, операционный рычаг,

затраты на инвестиции, реализованная

наценка

|

| Ликвидность

|

Коэффициенты

текущей и срочной ликвидности

|

| Финансовая

устойчивость

|

Коэффициент

покрытия процентов по кредитам

|

| Стоимость

компании

|

Чистая

приведенная стоимость

|

| Денежные

потоки

|

Суммы

денежных средств по местам их

нахождения, оборачиваемость денежных

средств, рентабельность денежного

потока

|

Личный

опыт

Борис

Рябов, директор по стратегическому

развитию и технологиям ЗАО УК «Аптечная

сеть 36,6» (Москва).

В

нашей компании в общей сложности

используется несколько сотен показателей,

характеризующих деятельность компании в

разрезе центральных и региональных офисов,

складов и аптек. Используются как

финансовые, так и нефинансовые показатели.

Среди нефинансовых показателей можно

выделить:

-

показатели

восприятия клиентами уровня сервиса в

наших аптеках (определяются по

результатам маркетинговых опросов);

-

степень

удовлетворенности персонала компании (измеряется

с использованием специальных опросов).

В

процессе выбора и группировки показателей

мы сознательно отошли от классической

методологии системы сбалансированных

показателей. Нам пришлось не только

декомпозировать стратегические цели

бизнеса в целом, но и учитывать модель

потребительского поведения и

разработанную модель мотивации

сотрудников.

Взаимосвязь

показателей реализована на базе так

называемого «дерева создания стоимости», в

основе которого лежит показатель EVA. При

этом акцент сделан на тех показателях,

которые позволяют измерить

удовлетворенность клиентов и понять их

предпочтения. Иными словами, показатели

отобраны таким образом, чтобы, оценив

потребности целевого клиента, можно было

понять, насколько эффективна операционная

деятельность.

Описание

параметров и алгоритмов расчетов KPI

Алгоритм

расчета каждого из ключевых показателей

деятельности должен быть понятен

менеджерам разных уровней и однозначно

определен. В связи с этим можно разработать

для каждого показателя информационную

карточку, включив в нее основные параметры

и описание методов расчета показателя,

периодичность расчета и пересмотра

показателя, ответственного и т.д. (см. рис. 2).

рис.2.

Информационная карточка KPI

Личный

опыт

Дмитрий

Долбик, финансовый директор компании «Маркон»

(Москва). В нашей компании описана методология расчета

каждого из показателей. На данный момент у

нас отслеживаются все финансовые

показатели. Что касается нефинансовых, то

сегодня контролируется примерно 60% из них,

для расчета оставшейся части необходимо

накопить достаточный объем статистических

данных. Так, мы пока не рассчитываем «Лояльность

потребителей к бренду» и «Удовлетворенность

клиентов» (проекция «Клиенты»), поскольку

для этого нужно завершить довольно

масштабные исследования.

Шаг

3. Создание отчетности по ключевым

показателям деятельности

Как

и в общем случае с управленческой

отчетностью, для сбора и обобщения

информации по KPI может применяться любой

формат управленческих отчетов, удобный для

использования в работе (см. табл. 3).

Стоит

отметить, что ключевые показатели,

установленные для разных уровней

управления компанией, отслеживаются и

отражаются в управленческой отчетности с

различной периодичностью. Например, суммы

платежей или остатков денежных средств

нужно контролировать ежедневно, а

показатели удовлетворенности клиентов - не

чаще одного раза в месяц. В зависимости от

специфики самого показателя, а также от

информационных потребностей менеджеров

управленческая отчетность может

формироваться в самой разной аналитике (по

брендам, товарным группам, категориям

персонала, видам активов, каналам сбыта и т.д.).

В

заключение следует отметить, что в процессе

создания системы ключевых показателей

деятельности придется столкнуться с

различными проблемами: сопротивлением

сотрудников, необходимостью

корректировать учетную политику для целей

бухгалтерского и управленческого учета;

обеспечить сбор необходимых данных для

расчета выделенных ключевых показателей

деятельности; периодически пересматривать

составленный список показателей и т.д.

Однако организации, внедрившие у себя KPI,

как правило, добиваются хороших

результатов, поскольку в компании

создается понятная менеджменту система

индикаторов эффективности работы, а

ответственность за управление

делегируется широкому кругу менеджеров.

Личный

опыт

Людмила

Голубкова, директор по стратегическому

развитию ЗАО «Фирма «Август» (Москва).

За

2005 год после внедрения системы KPI продажи в

подразделении возросли примерно на 50% по

сравнению с предыдущим годом. Я считаю, что

это произошло в результате постановки

системы управления, основанной на системе

ключевых показателей деятельности.

Ключевые показатели деятельности

позволяют не только дисциплинировать

сотрудников, но прежде всего четко

сформулировать стратегические задачи для

каждого менеджера на основе понятных им

реалий и цифр.

Таб.3.

Ежемесячный отчет руководителя

|

Наименование

показателей

|

Итого

|

В

том числе c ети

|

|

дискаунт

|

средние

|

премиум

|

|

Базовые

показатели

|

|

Объем

продаж ( в т . ч . НДС ), млн руб .

|

|

|

|

|

|

Выполнение

плана продаж, %

|

|

|

|

|

|

Сумма

поступлений, млн руб .

|

|

|

|

|

|

Выполнение

плана поступлений, %

|

|

|

|

|

|

Эффективность

организации продаж

|

|

Дебиторская

задолженность ( ДЗ ) на конец периода, млн

руб .

|

|

|

|

|

|

Просроченная

ДЗ на конец периода, млн руб .

|

|

|

|

|

|

Средневзвешенное

время отсрочки платежа, дни

|

|

|

|

|

|

Доля

расходов на организацию и осуществление

продаж в объеме продаж, %

|

|

|

|

|

|

Количество

активных клиентов, ед .

|

|

|

|

|

|

Средние

продажи на одного клиента, руб.

|

|

|

|

|

|

Доля

сегментов клиентов в объеме продаж, %

|

|

|

|

|

|

Маржинальная

прибыль по сегментам, %

|

|

|

|

|

|

Эффективность

структуры коммерческой службы

|

|

Количество

менеджеров по продажам, чел .

|

|

|

|

|

|

Средние

продажи на одного менеджера, руб .

|

|

|

|

|

|

Эффективность

работы коммерческой службы

|

|

Охват

клиентской базы, %

|

|

|

|

|

|

Доля

менеджеров , выполнивших план, %

|

|

|

|

|

|

Количество

заказов, ед .

|

|

|

|

|

Модели

управления эффективностью компании

Максим

Шицков, консультант департамента

управленческих технологий и учетных систем

компании «Развитие бизнес-систем» (Москва).

Помимо

сбалансированной системы показателей (BSC) в

мировой практике существуют также менее

известные модели управления

эффективностью деятельности компании.

Нужно отметить, что они отличаются друг от

друга по принципу построения и

ориентированы на различных пользователей.

К таким моделям управления эффективностью

относятся:

-

модель

Европейского фонда управления качеством

(European Foundation for Quality Management, EFQM);

-

призма

эффективности (The

Performance

Prism);

-

панель

управления (Tableau de Bord).

Концепция

EFQM предполагает содействие развитию

бизнеса за счет оценки его сильных сторон и

определения направлений деятельности, в

которых для достижения целей необходимы

улучшения. В модели EFQM выделено девять

блоков (см. рис. 1). Управление компанией

осуществляется на основании воздействия на

показатели пяти исходных (или, как называют

их авторы модели, «ресурсных») блоков:

руководство, персонал, политика и стратегия,

сотрудничество и ресурсы, процессы.

Результаты управления бизнесом

сгруппированы в четыре «результирующих»

блока показателей: результаты деятельности

персонала, взаимодействия с покупателями,

социальные результаты, ключевые показатели

эффективности деятельности компании.

Отличительной особенностью модели EFQM

является ориентация на социальный

результат, то есть результат

взаимодействия с обществом. Поэтому данная

модель быстро перешла из частного сектора в

правительственные и общественные

организации. Сегодня модель EFQM

используется в более чем 20 тыс. английских и

европейских компаний.

Призма

эффективности в большей степени

предназначена для тех пользователей, кто

заинтересован в результатах деятельности

компании в целом (stakeholders). Это могут быть

инвесторы, покупатели и посредники,

персонал компании, ее поставщики,

регулирующие органы. Призма эффективности

позволяет выявить цели деятельности

организации, установить показатели их

достижения, разработать систему измерения,

обеспечить реализацию разработанной

стратегии.

Tableau

de Bordd позволяет увязать стратегию и тактику

компании. В этой модели по аналогии с

системой сбалансированных показателей

используются как финансовые, так и

нефинансовые показатели, ответственность

за исполнение которых четко распределена

среди менеджеров компании.

Рис.

Модель EFQM

Для

каждого подразделения могут быть

предусмотрены свои цели и показатели

эффективности.

Рис.

Призма эффективности

Все

показатели делятся на стратегические и

диагностические. Стратегические

показатели отражают фактические

результаты деятельности компании по

достижению намеченных целей (достигнуты

или нет). Диагностические позволяют

отследить ход реализации стратегии (динамику

успешности достижения целей). На основе

диагностических показателей принимается

решение о необходимости корректировки

мероприятий по реализации стратегии. В

качестве примера стратегического

показателя можно привести «Долю

удовлетворенных потребителей», примером

диагностического показателя может служить

«Количество бракованных изделий на 1000 штук».

Компания, применяющая данную модель, может

оценивать результаты работы

управленческого персонала любого уровня и

сравнивать их между собой. Преимущество

модели в том, что она подходит для бизнеса

любого масштаба, для любой отрасли и

структуры управления. Принципиальное

отличие Tableau de Bord от системы

сбалансированных показателей - отсутствие

жесткой группировки показателей по

проекциям.

По

данным автора, описанные выше модели (EFQM, The

Performance Prism, Tableau de Bord) на российских

предприятиях не используются.

Источник:

Журнал "Финансовый

директор" №10 - 2006

Высказаться

|